一起因虚开增值税发票导致被错误“红通追逃”十年的案件终获无罪

编者按:这是洗冤刑辩护团队赵军律师和李庆铎律师历时一年多,共同成功辩护的又一起案件,根据两位律师说,当事人被“红通”十年的案件之所以能够成功解决,除了专业的刑辩技能之外,主要依赖于当事人的高度信任,因为这份信任让办案机关同意律师在侦查阶段查阅卷宗,难得的阅卷的机会换来了应当撤案的充分理由。另外,两位律师准确的将这起虚开增值税发票案的辩护要点确定在主体要件上,这也是本案能够顺利解决的重要原因。 文 | 李庆铎

2023年年中,身处海外的苏某找到赵军律师和我表示,其因前夫的栽赃被山东某地公安发布红色通缉令,已经被追逃了七八年的时间,但碍于幼子在国外无人照料,更担心回国后有理说不清稀里糊涂坐牢等原因,一直未能回国澄清,希望从我们这里获得专业的法律帮助。

我跟赵军律师通过线上会议,分析苏某的解释及其手中掌握的证据后,得出了非常明确的判断——本案侦查存在重大疏忽,对苏某的红色通缉令适用错误,应当立刻撤案。于是,我们接受委托,介入此案。

一、因虚开增值税发票引发的错误侦查

2013年6月3日,山东某地公安接到当地税务部门移交的案件线索,对当地几名民企业主购买(受票方)增值税专用发票行为立案侦查。开票方涉及天津多家民营企业,因公司之间不存在真实业务,虚开抵税而被刑事追诉。

苏某,广西人,案发时其在前夫张某开办的一家天津进出口贸易公司从事进口货源洽谈工作,这家公司恰恰是涉案企业之一。该公司为山东涉案民企开具30余份增值税专用发票,虚开面额近300万元,按照2013年的追诉标准,数额巨大,法定刑十年以上。

苏某辩解,其认识前夫张某之前,天津公司早已开办,工商登记可以证明。公司国内业务以及公司财务全由张某负责,公司法定代表人系张某,苏某根本不认识山东老板以及所谓的票务中间人,更对虚开事宜完全不知情。

苏某称,2013年正与前夫剑拔弩张闹离婚,张某先去了澳大利亚,大概是听说山东警方因虚开案正在调查,张某串通票务中间人将虚开犯罪嫁祸栽赃尚在国内的妻子苏某。

直到2014年7月,也就是本案立案侦查一年多后,苏某为孩子上学前往澳大利亚,仍然可以正常办理护照出境,山东警方从未找过苏某。

2015年下半年开始,警方联系苏某无果,发现苏某已经出境后,辗转找到其亲属,告知苏某涉嫌刑事犯罪,要求亲属把苏某劝回,警方也通过苏某亲属手机多次与其电话联系,要求回国接受调查。苏某有心回国澄清事实,但此时其正面临照顾独自抚养未成年子女的困难,根本无法脱身。

于是,她尝试安排家人到澳大利亚帮助她照顾孩子,以实现回国解决案件的目的。

但是,家人竟然也其涉案而被限制出境。

在长达七八年的时间里,苏某与办案机关多次沟通,但案件未有实质进展,除了无法抽身回国的原因外,又开始担心回国后有理也说不清,在澳洲已与前夫张某分开多年,互不联系,张某不可能陪同苏某回国把问题说清楚。

这期间,苏某曾委托律师与警方交涉,希望说服办案单位撤销案件,解除对其家人的边控。双方又僵持多年,案件未有实质进展,陷入困境。

二、成功在侦查阶段查阅卷宗

2023年8月,苏某护照到期,驻澳使馆以其涉嫌犯罪为由,拒绝给其办理新护照。苏某根据之前这些年与办案机关沟通的情况,对回国后能否自证清白,案件能否获得公正处理,缺乏信心。

苏某多方打听咨询后,决定委托赵军律师和我担任辩护人,负责与办案机关对接、交涉,并处理后续可能存在司法程序。

办理全部委托手续后,我们两人第一时间与办案机关取得联系,提交了辩护手续,表达希望进一步了解案件情况,同时要求办案机关当面听取律师意见,在双方的推动下使案件尽早妥善解决。

我跟赵军律师介入案件后得知,苏某离境的当年,2014年,已被检察院批准逮捕。警方发现苏某出境后,根据公安部“猎狐行动”要求,同年便将苏某列为红通人员,通过国际刑警组织进行网络追逃,截至2023年,红通已经八九年。

我们两位律师与办案机关当面的沟通较为顺畅,律师明显感觉到现任局领导及承办人的担当,他们表示,想积极了结此案,当年专案组早已撤销,案件承办人也换了好几波,愿意尽可能满足律师的正当诉求。

办案机关透露,红通人员不同于国内逃犯,公安部有专门机构督促各地公安抓捕红通嫌犯,不定期推动案件进展,因苏某迟迟不归案,几乎年年要逐级汇报,导致办案机关压力很大,希望律师协助规劝苏某回国配合调查,回国后可以先办取保。

因我们只掌握苏某提供的单方面信息和证据,并不了解警方取证情况,无法评估苏某回国后的案件走向,必须通过证据判断苏某涉案的具体情形以及撤案的可能性。于是,我们向办案机关提出阅卷申请。

现行法律规定,在侦查阶段虽然没有赋予辩护律师阅卷权,但是《公安机关办理刑事案件程序规定》第四十二条规定,公安机关应当保障辩护律师在侦查阶段向公安机关了解犯罪嫌疑人涉嫌的罪名和案件有关情况、提出意见的执业权利,该条没有限制律师以阅卷的方式了解案件有关情况。

近年来,学者和律师也在呼吁“批捕审查公开”,即侦查阶段向辩护律师开示案卷。

或许为表解决案件的诚意,局领导研究后同意辩护律师在办案机关查阅卷宗,警方的这一善意之举,增强了律师对案件最终解决的信心。

三、查阅卷宗后发现本案存在重大问题,律师向办案机关提出要求撤案的意见

律师阅卷后发现,苏某的辩解基本成立,指向她的证据极其薄弱,警方完全可以通过进一步侦查取证,彻底排除苏某作案的嫌疑。

首先,本案立案程序错误。虽然,天津公司虚开增值税发票的立案侦查线索明确,但侦查机关未对公司法定代表人兼实际控制人张某,或财务人员展开任何调查,仅对普通业务人员苏某立案,明显失当。

其次,本案证据链薄弱,批捕决定不当。

虚开增值税发票的责任主体通常是公司实际控制人或财务人员,办案机关未获取必要证言或供述就将苏某列为嫌疑人,缺乏基本依据。公安机关未对公司法定代表人和实控人进行任何调查,也未对公司专门财务人员有过任何询问,直接将仅负责进口货源的苏某作为犯罪嫌疑人进行立案,是明显错误的。天津公司的财务管理并不复杂,一般由张某决定开具增值税专用发票,财务人员完成具体操作,以上两人的犯罪嫌疑都比苏某的更大,且要确定苏某的犯罪嫌疑是离不开张某和财务人员的相关供述或证言的。

毫无疑问,在一起涉嫌虚开增值税专用发票罪的案件中,未对开票方公司的实际控制人、法定代表人、财务人员进行调查,直接对普通业务人员立案是错误的。

基于对案件的全面把控和慎重评估,赵军律师和我制定了以“撤案”为目标的辩护策略,想办法自行取证的同时,也向警方提出了补侦建议,比如找当年开票操作人(天津公司财务)取证“是谁安排对接的开票事宜”,找天津公司的当年员工取证“苏某在公司的具体职务和工作内容”,进一步调取“当年通话记录”,等等。

同时,我们强烈要求警方停止违法行为,立即解除对苏某亲属的非法“限制出境”措施,以此促进案件解决。

四、反复沟通终撤案

在一年多的时间里,我们多次与案件承办人及局领导面对面沟通,充分表达了苏某应当无罪的观点和意见,提出了解决案件的具体路径。

在我们的持续努力下,2023年底,警方通知律师,苏某家人的边控已经解除,苏某父母很快出国与其团聚。

2024年,警方又多次与律师联系沟通,共同研究解决案件方案,我们坚持现有证据完全不够立案标准,即使苏某尚未回国,也应当撤销案件。

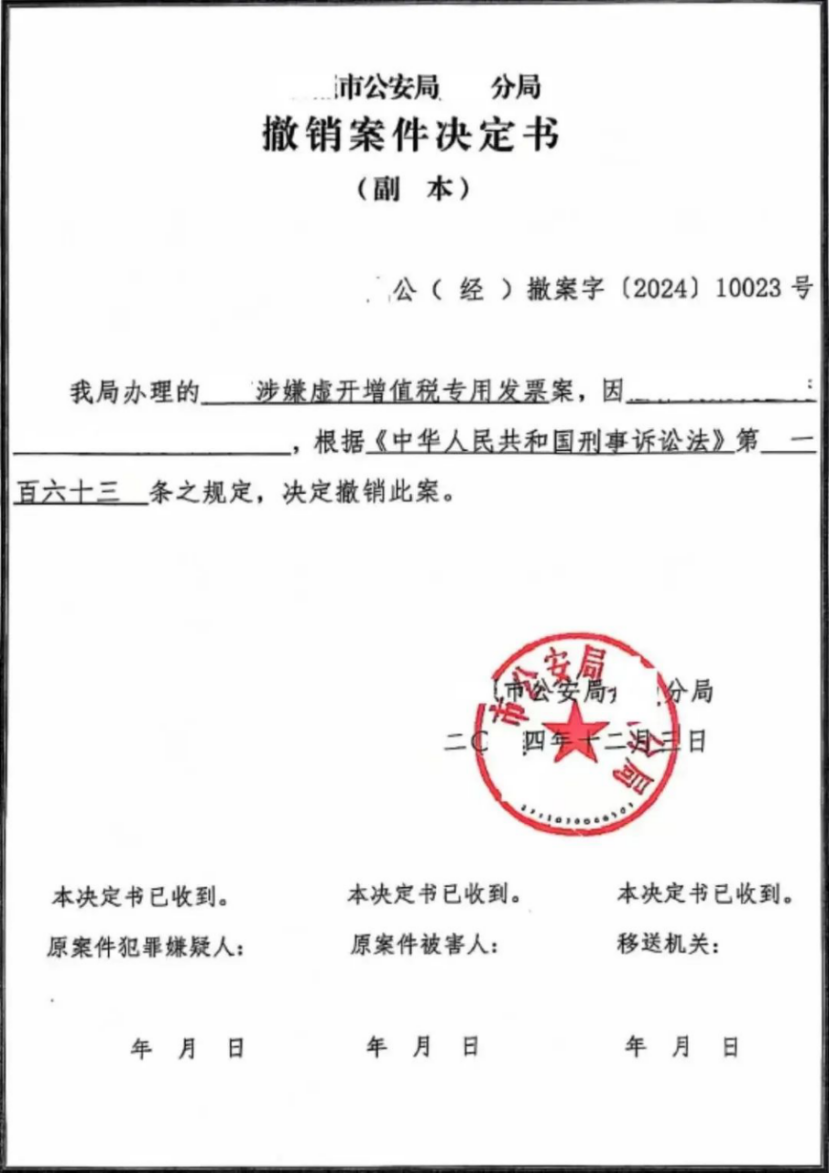

在苏某和律师的共同努力下,2024年12月3日,警方作出撤销案件的决定,苏某犯罪嫌疑人的身份得以消除,苏某被红色通缉十年,最终彻底无罪。

本案启示:

红色通缉并不意味着必然的牢狱之灾,有罪无罪还是要回归案件的事实和证据,找到专业负责的刑事辩护律师,审慎评估案件,正确应对、良好沟通、坚持原则,不惧怕、不回避,笔者相信在案件本身有重大问题的情况下,完全有希望妥善解决。